羊年,体外诊断的牛市会持续吗?

体外诊断,即In Vitro Diagnosis,缩写IVD,指在人体之外通过对人体的样品(血液、体液、组织等)进行检测而获取临床诊断信息的产品和服务。

体外诊断的产品和服务包括试剂、试剂产品、校准材料、控制材料、成套工具、仪表、装置、设备或系统等,诊断标本包括血液检测、尿液检测、唾液检测、病理切片组织检测等。

伴随着中国的改革开放,有一位在体外诊断行业工作45年的西方行业研究员在1983年来到中国,30多年来他为全球近400家体外诊断(IVD)公司及创新型诊断公司提供咨询或顾问,他就是来自威尼研究所(Whitney Research Inc)创始人Nat Whitney。

6月4日至5日,2015国际体外诊断高峰论坛将于在北京隆重召开,Nat Whitney为与会者作了一场“羊年,体外诊断的牛市会继续吗?”的主题演讲。

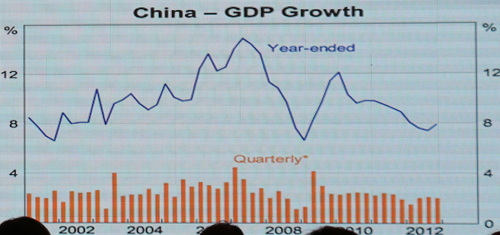

首先,他从宏观上分析了当前国际形势对各国GDP的影响,近几年来发达经济体经济运行分化加剧,发展中经济体增长放缓,世界经济复苏依旧艰难曲折。中国的GDP增速在2007年到达最高点后也在震荡中逐渐放缓。

在2008年,中国的IVD销售额的增速非常缓慢,经历了金融危机和医疗改革,中国IVD产业销售额的增速显著上升。根据Frost & Sullivan等咨询公司的市场调研报告,2011年国内体外诊断市场规模超140 亿元,2012年市场约167亿元,2013年近200亿元,2014年达260亿元。

中国IVD市场不断扩大的原因

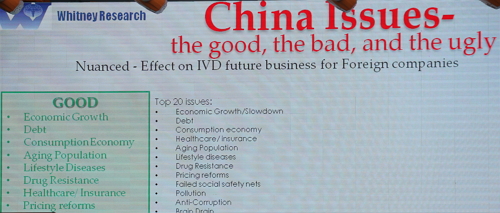

Nat Whitney将影响中国IVD产业的因素分为“有利的”、“不利的”、“晦涩的”。其中促进中国IVD产业增加的有利因素包括以下几点:

1、中国医疗改革的推进,使得3项医保覆盖率超95%,导致医疗需求释放,同时慢性病/传染病发病率居高不下,带来诊疗人次5%-8%稳定增长;

2、老龄人口比重提升,城镇化比例提升,人均诊疗费用上升;

3、群众疾病预防意识增强,体检意识增强;

4、诊断新技术、新产品替代低端产品,高端产品比重提升;

5、定价指引政策,按检验项目/检测方法收费,国产诊断试剂开始替代进口;

6、在取消药品加成,打击药品商业贿赂、药品招标降价的大环境下,医院临床检验收入占比提升。

在中国的体外诊断公司中,他以达安基因作为实例,分析了达安基因在2014年的增速情况和销售额占比,其7.25亿的体外诊断收入中,诊断服务占比32%,试剂占43%,仪器占24%。并表示,尽管国际竞争形势非常严峻,但中国体外诊断市场仍在快速发展,预计将在未来的10~15年内超过美国,成为世界上最大的体外诊断市场。

全球体外诊断呈现的趋势及体外诊断公司领导者

1、免疫诊断(主要为化学发光免疫诊断)取代生化诊断成为市场主流;

2、体外诊断向两个方向发展:高效率、自动化的一体化诊断;POCT检测;

3、个体化临床诊断越发受到重视。

全球体外诊断在国际市场上有“6雄”企业,依次为罗氏、西门子、雅培、丹纳赫(收购贝克曼)、希森美康和日立。

罗氏诊断成立于1968年,通过研发创新和一系列的并购成就今天的体外诊断全球霸主,最近的动作是投资25亿在苏州工业园建立其全球第8大生产基地,并先后收购了Ariosa Diagnostics、Bina、Foundation Medicine等。

西门子医疗业务以医学影像为基础,通过并购进入临床诊断领域,2006年以18.6亿美元并购美国免疫诊断公司DPC,以42亿欧元并购拜耳诊断业务部门;今年2月,其包括体外诊断在内的医疗业务部门又独立出来,成为了西门子集团体系内的一个新公司。

丹纳赫在2004 年以7.3亿美元收购Radiometer进军诊断领域,2005年5.5亿美元收购德国莱卡微系统公司(Leica Microsystems AG),2006年收购vision systems,2009年收购Genetix,2011 年以68亿美元收购贝克曼(Beckman Coulte)并在收购Beckman 后异军突起,预计到2018 年市场份额达到10%。

雅培受益于POCT和分子诊断业务增长;创建于1968年的希森美康在血液分析、凝血分析、尿沉渣分析领域具有较大的优势;日立在我国的全自动生化分析仪市场中占有约30-40%的市场份额。

而在中国的本土企业中,体外诊断产业的前10巨头包括迈瑞、科华、达安、迈克、安图生物、麦迪斯顿、深圳市新产业生物、利德曼、九强和迪瑞。

中国体外诊断产业的挑战依然存在

技术平台是IVD 企业的护城河,技术平台越完善越深入,竞争者的进入门槛就越高,而产业链的纵深发展增强了企业的抗风险能力。

在生化诊断、免疫诊断和分子诊断三大技术中,由于其技术原理不同,生化诊断的技术壁垒相对最低,免疫诊断具有一定的技术壁垒,而分子诊断的检测标的直接是遗传物质,技术壁垒相对是最高的。

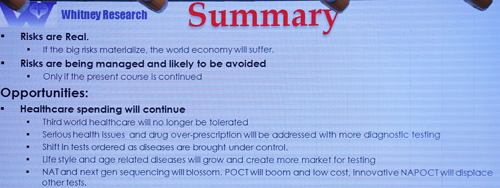

随着个性化医疗、数字医疗、体外诊断等行业的兴起以及国家利好政策的不断推出,生物医药产业的发展前景普遍被业界看好。2018年,全球体外诊断市场市场规模预计将达到600亿美元左右,复合增长速度约5.1%。中国体外诊断市场增长率预计将达15%至25%,在2018年将达到384亿元左右。